4세대 실손보험 전환 장단점 및 보장 범위 상세 분석 가이드

실손의료보험 세대별 변화와 4세대 전환의 필연성

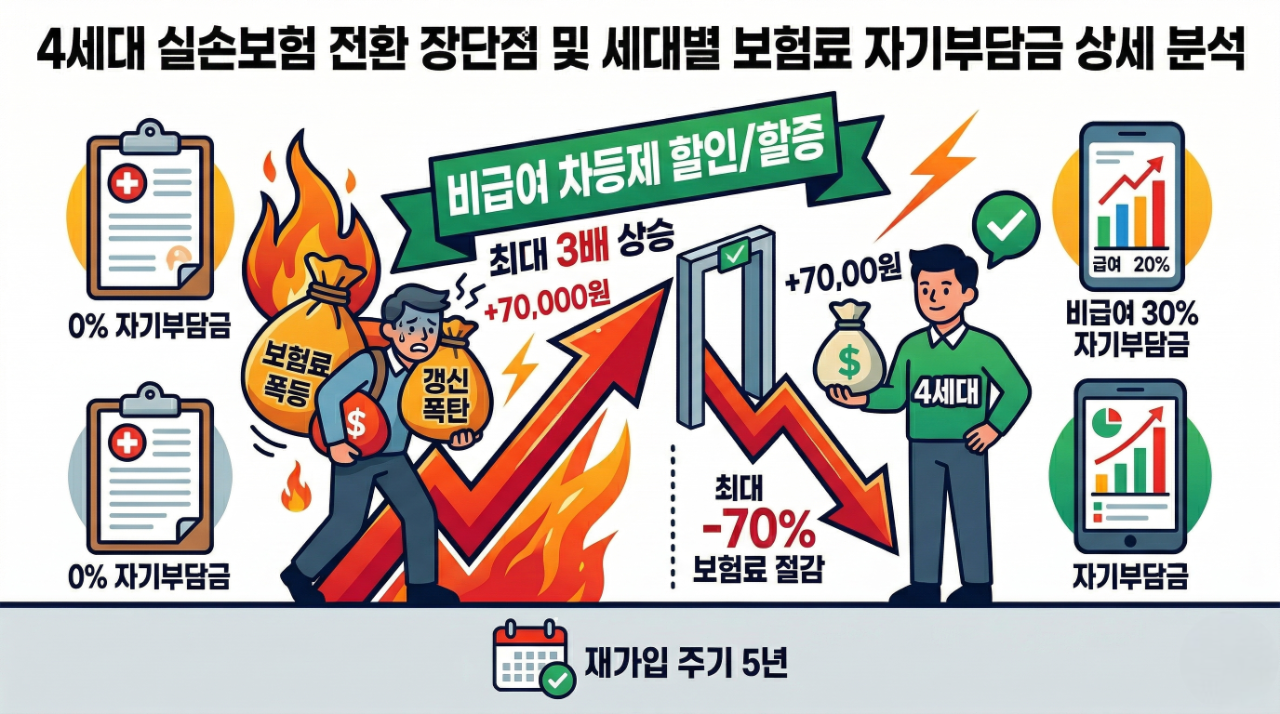

4세대 실손보험의 핵심 보장 구조와 비급여 차등제 이해

사용자 의료 패턴별(Persona) 전환 적합도 판정

1. 건강 관리가 철저한 청장년층: 평소 병원 방문 횟수가 적고 비급여 치료를 거의 받지 않는다면 4세대 전환이 절대적으로 유리합니다. 기존 1~2세대 대비 보험료가 최대 70% 이상 저렴하기 때문에, 아낀 보험료를 연금저축이나 다른 자산에 투자하는 것이 장기적인 자산 관리 측면에서 이득입니다.

2. 만성질환을 보유한 고령층: 당뇨, 고혈압 등 지속적인 약 처방과 검사가 필요한 경우, 급여 항목의 자기부담금이 높아지는 4세대 전환에 신중해야 합니다. 특히 과거 실손의 '입원비 전액 보장' 혜택은 현재 다시 가입할 수 없는 강력한 무기이므로, 보험료 갱신을 감당할 여력이 있다면 유지하는 것이 보수적인 전략입니다.

3. 자녀 및 영유아 가입자: 아이들은 잦은 잔병치레로 소아과 방문이 잦지만 대부분 급여 항목에 해당합니다. 고가의 비급여 검사를 자주 하지 않는다면 4세대 실손으로 보험료 다이어트를 실행하고, 남은 차액으로 자녀의 교육 자금을 마련하는 형태의 리모델링을 추천합니다.

전환 결정 전 반드시 고려해야 할 실제 이용 변수 분석

세대별 보험료 및 자기부담금 발생 시뮬레이션

| 비교 항목 | 1세대 (구실손) | 3세대 (착한실손) | 4세대 (현행) |

|---|---|---|---|

| 월 예상 보험료 | 약 85,000원 | 약 32,000원 | 약 14,000원 |

| 비급여 자기부담금 | 0원 (사실상 전액) | 20~30% | 30% (최소 3만원) |

| 도수치료 보장 한도 | 연간 한도 무제한급 | 연간 50회 / 250만원 | 연간 50회 / 350만원* |

실손보험 전환 시 절대 놓쳐서는 안 될 주의사항

4세대 실손보험 전환 관련 자주 묻는 질문(FAQ)

Q: 비급여 차등제 할증은 언제부터 적용되나요?

A: 4세대 실손 가입 후 3년의 유예 기간을 거쳐 적용됩니다. 다만, 암 질환이나 산정특례 대상자 등 지속적인 고액 치료가 필요한 취약 계층은 차등제 적용에서 제외되어 할증 부담을 덜어주고 있습니다.

Q: 1세대 실손을 유지하는 게 무조건 유리한가요?

A: 보장 측면에서는 유리하지만, 갱신 시 보험료가 50~100%씩 폭등하는 구간에 진입했다면 유지가 현실적으로 불가능해집니다. 가계 경제 상황에 맞게 보장과 유지 비용의 균형점을 찾는 지혜가 필요합니다.

Q: 전환 시 별도의 건강 검진이 필요한가요?

A: 원칙적으로 동일 회사의 계약 전환은 간소화된 절차를 따르지만, 특정 담보를 추가하거나 보장 한도를 높이는 경우에는 별도의 심사나 검진이 요구될 수 있습니다.

현명한 보험 리모델링을 위한 최종 제언

자동차 보험료 아끼는 법! 착한 운전 마일리지 신청 및 혜택 총정리

자동차 보험료 아끼는 법! 착한 운전 마일리지 신청 및 혜택 총정리연간 고정 지출을 줄여 자산 형성의 마중물을 만드는 스마트 운전자 가이드자동차 보험료는 매년 돌아오는 피할 수 없는 고정

panamera4s.tistory.com

'생활 경제' 카테고리의 다른 글

| “나도 받을 수 있을까?” 실업급여 1,700만 원 놓치지 않는 수급 자격 총정리 (0) | 2026.04.04 |

|---|---|

| “13월의 월급 148만 원?” IRP 연금저축 세액공제 한도와 환급금 극대화 전략 (0) | 2026.04.04 |

| “항공권 지금 결제하세요!” 유류할증료 폭등 전 마지막 기회 (2026) (1) | 2026.04.03 |

| 증여세 면제 한도 완벽 정리: 혼인·출산 추가 공제 활용법 (1) | 2026.04.03 |

| 소상공인 정책 자금 대출 자격 조건 및 신청 방법 완벽 가이드 (1) | 2026.04.02 |

댓글